Globale Rangliste der Modullieferungen für 2024: erhebliche Unterschiede zwischen den Herstellern

8. 3. 2025

8. 3. 2025

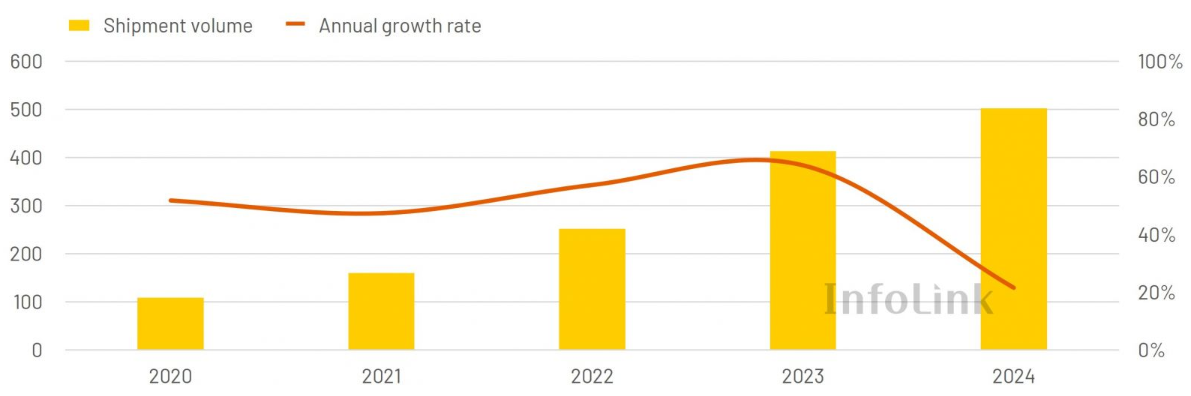

Im Vergleich zum Vorjahr beliefen sich die Gesamtlieferungen der zehn größten Hersteller im Jahr 2023 auf 413 GW, während sie im Jahr 2024 502 GW erreichten. Trotz einer jährlichen Wachstumsrate von 22 % werden die schleppende Nachfrage und das Überangebot eine signifikante jährliche Wachstumsdynamik im Jahr 2024 verhindern.

Die vier führenden Erzeuger liegen in der Rangliste dicht beieinander, während die Unterschiede zwischen den anderen Erzeugern deutlicher ausfallen

Laut der 2024-Statistik von InfoLink lieferten die zehn führenden Hersteller rund 502 GW an Modulen aus, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht. Dies deutet darauf hin, dass sich die jährliche Wachstumsrate wie erwartet verlangsamt hat, wobei im dritten und vierten Quartal weniger Wachstum als in den Vorjahren zu verzeichnen war.

Jinko, Longi, JA Solar und Trina nehmen weiterhin die ersten vier Plätze ein, wobei sich ihre Rangfolge leicht verändert hat. Im Vergleich zu den Herstellern auf den nachfolgenden Plätzen besteht ein signifikanter Unterschied in den Liefermengen von über 30 %, wobei die vier führenden Hersteller 63 % des gesamten Volumens der Top Ten ausmachen.

Der Wettbewerb unter den anderen Herstellern ist sehr intensiv, die Rangfolge sieht wie folgt aus: Tongwei, Astronergy, Canadian Solar, GCL, DAS Solar und Yingli. Der Unterschied zwischen ihnen beträgt rund 10 GW.

Es ist erwähnenswert, dass DMEGC und Risen mit jeweils 20 GW auf Platz 11 liegen, was in etwa dem 10. Ab dem zwölften Platz weisen First Solar, Seraphim, Huayao und Hanwha einen größeren Unterschied bei den Liefermengen auf.

Generell lässt sich feststellen, dass der Anteil der chinesischen Hersteller aufgrund der stabilen chinesischen Nachfrage zunimmt.

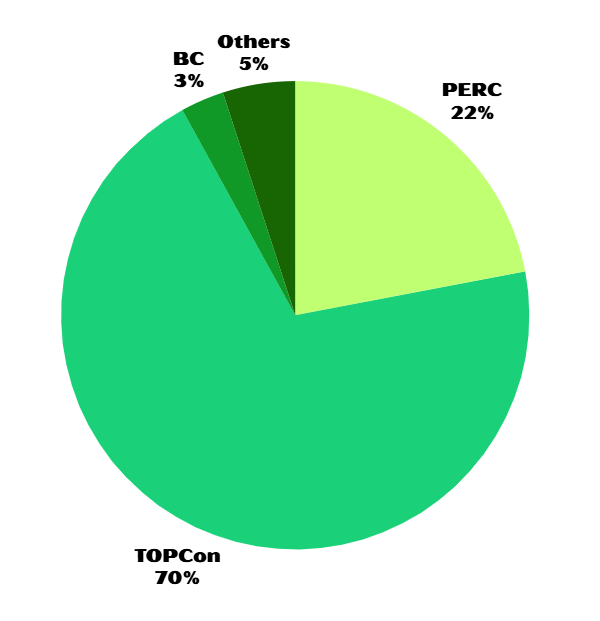

TOPCon dominiert die Auslieferungen

Die Top-Ten-Lieferzahlen zeigen, dass auf PERC-Produkte rund 22 % des Gesamtvolumens entfallen, während TOPCon n-Typ-Module fast 70 % des Gesamtvolumens ausmachen und BC-Produkte 3 % ausmachen.

Entwicklung im Jahr 2025

Nach den InfoLink-Statistiken für diesen Zeitraum werden die Gesamtversorgungsziele auf 559-603 GW festgelegt. Im Vergleich zu den früheren Zielen für 2024 spiegeln die neuen Ziele die Tendenz der Hersteller wider, ihre Erwartungen für 2025 zu stabilisieren. Die Ausbauraten für n-Typ-, HJT- und BC-Chips werden voraussichtlich nahe der Sättigung liegen. Der jüngsten Umfrage zufolge gaben jedoch einige Hersteller an, dass sie ihre Ziele auf der Grundlage der Auftragslage anpassen oder sogar die diesjährigen Ziele mit dem Schwerpunkt auf der Minimierung von Verlusten festlegen werden.

Da die Selbstregulierung ab Ende 2024 schrittweise in Kraft tritt, um die Produktionspläne zu kontrollieren, hat sich der Rückgang der Modulpreise verlangsamt. Es gibt jedoch immer noch eine beträchtliche Anzahl von Niedrigpreis-Modulen auf dem Markt, die den Durchschnittspreis nach unten ziehen.

InfoLink ist der Ansicht, dass die Hersteller mehr Wert auf die Qualität ihrer Produkte legen müssen, um sich in einem wettbewerbsintensiven Umfeld durchzusetzen.

Im Einklang mit dem letztjährigen Thema gehören Leistung, Qualität und Effizienz der Module zu den Schlüsselfaktoren, mit denen sich die Hersteller differenzieren können. Darüber hinaus kann die Fähigkeit, politische Veränderungen zu antizipieren und darauf zu reagieren, den Herstellern einen Wettbewerbsvorteil verschaffen. Insbesondere die geopolitischen Risiken auf nationaler und internationaler Ebene erfordern in diesem Jahr besondere Aufmerksamkeit.